O que falta para o mercado subir?

Publicado em 19/07/2024

Por Leo Dutra

Nos últimos meses, recebemos muitas mensagens sobre como o mercado está estagnado.

De fato, nos últimos quatro anos, o índice Bovespa subiu apenas 4%.

Fonte: InfoMoney

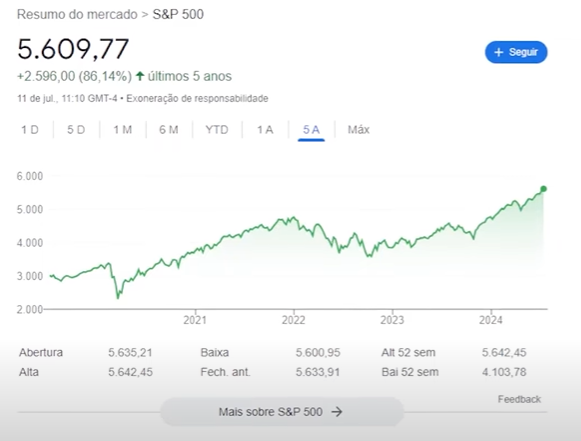

Em contrapartida, o índice S&P500, que representa as 500 maiores empresas dos Estados Unidos, atingiu novas máximas, subindo aproximadamente 52% no mesmo período.

Fonte: Google

Mas o que tem impactado nosso mercado e quando ele voltará a subir?

Será que o mercado americano está realmente bom ou são apenas algumas empresas que estão puxando o índice para cima?

O impacto da pandemia nos mercados

Em 2020, tivemos a pandemia de COVID-19, que paralisou as economias e puxou os mercados para baixo.

Ainda naquele ano, boa parte do mercado se recuperou, mas as consequências mais severas para a economia vieram depois.

As medidas de lockdown e restrições de viagens causaram interrupções nas cadeias de produção e distribuição globais, levando à escassez de bens e aumento de custos.

Com a reabertura das economias, houve um aumento na demanda por bens e serviços que as empresas não conseguiram atender imediatamente devido às restrições de oferta.

Além disso, os pacotes de estímulo econômico implementados pelos governos injetaram dinheiro na economia, aumentando o poder de compra dos consumidores e alimentando a demanda, o que fez com que a inflação disparasse ao redor do mundo.

Estados Unidos e Europa

Nos Estados Unidos, o pico de inflação após a pandemia ocorreu em junho de 2022, quando o índice de preços ao consumidor (CPI) atingiu 9,1% em 12 meses, o maior aumento anual desde novembro de 1981.

Na Europa e em outros países, a situação foi semelhante, levando os bancos centrais a aumentar seus juros para conter a inflação.

Desde 2001, os juros nos Estados Unidos nunca estiveram tão elevados quanto quando começaram a subir em 2022, atingindo o pico em julho de 2023.

Falamos especificamente dos Estados Unidos porque é para lá que o capital migra quando os juros em outros países não são tão atraentes quanto no mercado americano, mas a mesma movimentação ocorreu no mundo inteiro.

Brasil

No Brasil, a inflação começou a dar sinais de arrefecimento, ficando mais próxima da meta estabelecida pelo Conselho Monetário Nacional (CMN), e a economia brasileira apresentou uma desaceleração, o que também contribuiu para a redução das pressões inflacionárias.

Em 2 de agosto de 2023, o Comitê de Política Monetária iniciou o ciclo de corte de juros, que estavam em 13,75%.

Porém, o FED continuou mantendo seus juros elevados, diminuindo o diferencial de juros entre Brasil e Estados Unidos, tornando os títulos americanos mais atrativos e provocando uma migração de capital para o exterior, pressionando o dólar.

Mas não foi só isso que conteve a alta do mercado.

Boa parte dos agentes do mercado não acreditava que a inflação no Brasil se manteria baixa devido à política fiscal do governo.

O déficit fiscal elevado, quando o governo gasta mais do que arrecada, pode aumentar a percepção de risco do país, levando à desvalorização do real frente ao dólar.

Dívida pública

O aumento da dívida pública, consequência de déficits fiscais persistentes, pode pressionar o dólar, gerando incerteza sobre a capacidade do governo de honrar seus compromissos.

Boa parte dos insumos brasileiros é cotada em dólar, o que é um forte gatilho para uma inflação futura persistente.

O aumento excessivo dos gastos públicos pode gerar um excesso de demanda na economia, pressionando os preços e elevando a inflação.

Além disso, aumentos de impostos, especialmente sobre bens e serviços essenciais, podem impactar diretamente os preços ao consumidor, contribuindo também para a inflação.

Com isso, os mercados foram pressionados e a economia começou a sentir o peso significativo do aumento dos impostos, que acabam prejudicando a iniciativa privada e, por consequência, as pessoas em geral, já que são elas que realmente mantêm o país.

A iniciativa privada é a maior geradora de empregos no país, chegando a quase 38 milhões de pessoas.

Se não houver confiança no governo, os investimentos não aumentam e, consequentemente, os empregos e o mercado de trabalho ficam estagnados.

Mas o que falta para nossa economia e os mercados se aquecerem novamente?

Para mim, aqui estão dois pontos principais, dois gatilhos que vão fazer nosso mercado acelerar e entrar em um novo ciclo de alta.

Corte de juros do FED

Você já ouviu falar da frase “Quando a maré sobe, todos os barcos sobem juntos?”

Pois é, os mercados estão aguardando ansiosamente pelo início do corte de juros norte-americano.

Para isso, estão de olho em quatro pontos principais: inflação, crescimento da economia, mercado de trabalho e mercado imobiliário.

O central é obviamente a inflação, e o mercado de trabalho e o mercado imobiliário são componentes indiretos que acabam impactando a inflação.

Já o crescimento da economia precisa ser monitorado, pois não é interessante manter os níveis de juros tão altos a ponto de impactar o crescimento econômico e jogar o país em uma recessão, o que acredito ser bem difícil de acontecer.

Embora o índice S&P500 esteja fazendo novas máximas, está sendo puxado por algumas poucas empresas, principalmente de tecnologia e inteligência artificial, como Apple, Microsoft, Amazon, Google, Meta, Tesla e NVIDIA.

Outras empresas, como a Berkshire Hathaway e a UnitedHealth Group, também estão puxando o mercado norte-americano.

Contudo, para o resto do mercado, o cenário é bem heterogêneo.

Perspectivas para o mercado

O índice Russell 2000, que acompanha o desempenho das pequenas empresas, tem apresentado desempenho inferior ao S&P500, refletindo as preocupações com juros altos e inflação.

Jerome Powell e outros dirigentes do Federal Reserve (FED) comentaram sobre a situação das taxas de juros nos Estados Unidos.

Powell afirmou que a inflação está diminuindo, mas ainda é necessário ver mais evidências antes de considerar cortes nas taxas de juros.

Ele enfatizou que a redução das taxas de juros só acontecerá quando houver confiança de que a inflação está se movendo de forma sustentável em direção à meta de 2% do FED.

Atualmente, a ferramenta FEDWatch Monitor do CME Group indica uma probabilidade de aproximadamente 72% para que a taxa de juros caia para o intervalo de 5% a 5,25% na reunião de setembro.

Este com certeza será um dos principais gatilhos para o mundo voltar a crescer de forma mais acelerada e carregar os mercados juntos.

Mas, como mencionei anteriormente, não dependemos apenas do cenário externo, mas também do cenário local, principalmente com as questões fiscais no radar.

Política fiscal brasileira

O governo tem implementado um pacote robusto de medidas para aumentar a arrecadação, incluindo a reoneração de setores específicos, como combustíveis, e alterações nas regras de tributação de fundos exclusivos e offshore, entre outras medidas.

O problema é que o governo tem focado muito mais no aumento da arrecadação do que no controle de gastos.

Embora tenha sinalizado a necessidade de revisão de gastos, especialmente os considerados ineficientes, a execução dessas revisões tem sido bem limitada.

Por exemplo, a revisão dos cadastros de benefícios do INSS é uma tentativa de controlar os custos, mas não é suficiente para gerar economias significativas.

No dia 3 de julho, o governo anunciou um pacote de corte de gastos na ordem de 25,9 bilhões, o que animou o mercado.

Esse corte, resultante de uma análise detalhada das despesas sociais desde março, será aplicado em despesas obrigatórias de diversos ministérios.

A medida visa cumprir o arcabouço fiscal estabelecido e será detalhada no próximo relatório de despesas e receitas, que será divulgado em 22 de julho.

Tem um capital investido de mais de R$500 mil ou uma capacidade de aporte mensal de R$10 mil?

Agende uma sessão individual de consultoria comigo e entenda se o seu portfólio de investimentos está operando no seu maior potencial.

AGENDAR SESSÃOConclusões

Ficamos dependentes desses dois pontos principais, desses dois gatilhos, para o mercado retomar sua movimentação de alta. No cenário global, já sabemos que é bem provável que aconteça o corte de juros em breve. No cenário local, eu particularmente tenho minhas dúvidas.